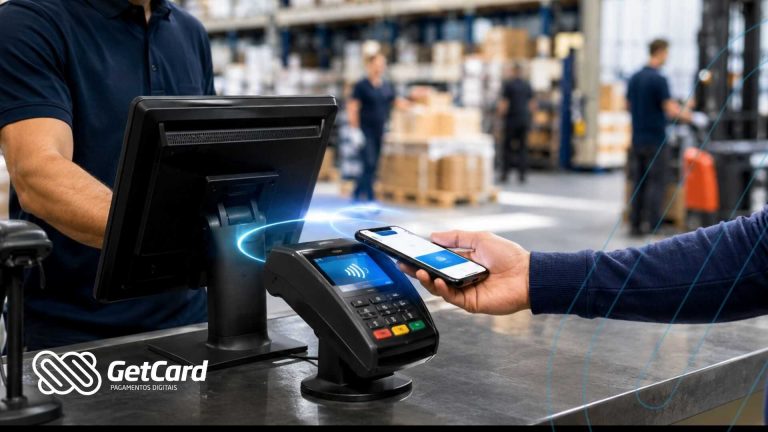

Aceitar carteiras digitais no PDV vai além de instalar uma maquininha: exige integrar tecnologias de aproximação (NFC) que permitem ao cliente pagar com o smartphone ou smartwatch, eliminando a necessidade de dinheiro ou cartões plásticos.

Esses aplicativos financeiros criptografados não apenas armazenam os dados bancários do consumidor com segurança, mas também viabilizam transações instantâneas no varejo físico com uma camada extra de proteção.

Diante disso, se o seu caixa ainda não oferece essa facilidade, você está, sim, perdendo vendas para a concorrência. Continue a leitura e descubra como modernizar sua frente de caixa!

Principais carteiras digitais: o domínio de Apple, Google e Samsung

Atualmente, o mercado é liderado por três gigantes tecnológicos no quesito carteira digital: Apple Pay, Google Pay e Samsung Pay no seu balcão.

Cada plataforma oferece integração total com dispositivos móveis, suportando pagamentos por aproximação e métodos severos de autenticação biométrica. Popularizadas nos grandes centros urbanos, essas ferramentas sinalizam uma mudança irreversível de comportamento de compra.

Como funciona o pagamento por aproximação (NFC) no PDV

O pagamento por aproximação utiliza a tecnologia NFC (Near Field Communication), que estabelece uma comunicação de rádio de curta distância, altamente segura, entre o smartphone do cliente e o seu terminal de vendas.

Basta aproximar o aparelho da maquininha para que os dados sejam validados e a transação seja autorizada em poucos segundos. Esse processo evita a digitação de senhas físicas para valores baixos e aumenta drasticamente a agilidade das filas.

Dessa maneira, entregar um pagamento eletrônico mais seguro que dinheiro exige hardwares compatíveis com NFC e softwares integrados que bloqueiem erros de leitura do cartão digitalizado.

Entenda como funciona a tokenização e a proteção dos dados

Durante o uso de carteiras digitais, os dados reais do cartão de crédito do cliente nunca são transmitidos para o seu sistema de frente de caixa. A segurança da transação baseia-se primordialmente no processo de tokenização financeira.

O sistema gera um código digital temporário e único (token) para cada compra, protegendo as informações sensíveis contra vazamentos ou clonagens indesejadas no exato momento da captura do pagamento.

Por outro lado, essa camada extra de criptografia é exatamente uma das 4 vantagens que seu cliente terá com a modernização dos pagamentos, aliando extrema conveniência com blindagem contínua antifraude.

Requisitos e passo a passo para integrar pagamentos digitais

Para aceitar essas tecnologias inovadoras no seu caixa diário sem dores de cabeça, o seu PDV precisa de máquinas modernas e de uma integração fluida com o seu sistema atual de automação comercial e ERP.

Para facilitar essa implementação, preparamos um roteiro estruturado focado em garantir que a sua operação suporte ativamente as principais plataformas de carteiras digitais do mercado:

Infraestrutura: verifique se o hardware do caixa já possui o leitor NFC ativo e funcional;

Integração: solicite ao seu provedor de pagamentos a habilitação sistêmica das carteiras;

Atualização: garanta que seu software de gestão e Smart TEF estejam em suas versões mais recentes;

Treinamento: oriente proativamente sua equipe de vendas para sanar dúvidas dos clientes;

Testes: realize transações em ambiente real e simulado antes de liberar a modalidade oficial.

Ao estabelecer esse padrão rigoroso de implementação, você ganha a mesma velocidade e segurança operacional de quem já utiliza o QR Code Pix no PDV para gerar recebimentos dinâmicos e automatizar o caixa.

Desafios versus soluções ao modernizar seu equipamento de vendas

Ignorar a evolução tecnológica dos meios de pagamentos gera filas maiores, desorganização no balcão e alta insatisfação do público jovem e conectado. Para ilustrar o impacto dessa decisão, confira nosso comparativo visual:

|

Cenário do varejo |

Caixa tradicional obsoleto |

Frente de caixa com carteira digital |

|---|---|---|

|

Tempo de fila |

Lento e engessado (exige digitação de senha física). |

Muito ágil (aproximação e validação instantânea). |

|

Segurança de dados |

Risco moderado de intercepção e clonagem de cartões. |

Proteção máxima viabilizada pela tokenização criptografada. |

|

Experiência do cliente |

Limitada e frustrante devido aos meios antigos. |

Moderna, fluida e com alto valor agregado à marca. |

Como demonstrado na tabela acima, o lojista que resiste à atualização corre o sério risco de perder muito espaço financeiro para concorrentes que já otimizaram sua infraestrutura de recebimentos.

A evolução das carteiras digitais e a automação de recebíveis

Aceitar pagamentos via smartphone deixou de ser um diferencial estético ou tecnológico de grandes marcas e tornou-se um pré-requisito vital para atender às demandas de conveniência do consumidor moderno em qualquer estabelecimento.

Com isso em mente, integrar essas modalidades por meio de sistemas de aproximação seguros protege com rigor os dados dos seus clientes e elimina a ineficiência logística e a irritação atrelada às longas filas no seu comércio.

Aceite todas as carteiras digitais em um único equipamento com inteligência, alta disponibilidade e robustez de ponta. Conheça o PDV Móvel agora mesmo ou fale diretamente com nossos especialistas pelo telefone (44) 3023-0062.

Perguntas frequentes

1. Os dados do cliente ficam expostos ao pagar com carteira digital?

Não, as informações bancárias do usuário permanecem em total sigilo durante todo o processo. As carteiras digitais utilizam a tecnologia de tokenização, que substitui o número real do cartão por um código digital criptografado único apenas para aquela compra no PDV. Dessa maneira, mesmo que o sistema de pagamentos da loja sofra algum ataque cibernético futuro, os dados do consumidor não poderão ser acessados, descriptografados ou reutilizados por terceiros mal-intencionados.

2. Há risco de fraude nas transações com tecnologia NFC?

O risco de fraudes é infinitamente inferior quando comparado aos tradicionais cartões de plástico com chip ou tarja magnética. Além da total ausência da transmissão de dados bancários reais, o próprio dispositivo móvel (smartphone ou relógio inteligente) exige uma rigorosa autenticação de identidade prévia no sistema, seja por reconhecimento facial ou leitura de biometria. Diante desse cenário de segurança reforçada, se o celular do cliente for roubado, o criminoso não conseguirá finalizar o pagamento no seu terminal sem essa autenticação biométrica.

3. Pagamentos digitais podem ser recusados por falhas no PDV?

Sim, as falhas de conectividade técnica podem ocorrer, principalmente se o seu estabelecimento estiver operando com equipamentos obsoletos ou leitores de cartão severamente desatualizados. No entanto, em terminais de venda modernos e com softwares de gerenciamento operando em versões atualizadas, a taxa de rejeição por instabilidade de comunicação é praticamente inexistente. Por isso, é fundamental investir em integradoras sólidas de pagamentos e priorizar manutenções preventivas periódicas em toda a sua frente de caixa.